Sommaire

7 / été 2021

Le Havre, vers la métropole portuaire ?

- Editorial

- Charles-Edouard Houllier-Guibert, Marie-Laure Baron et Olivier Desplebin Le Havre, vers la métropole portuaire ?

- Articles

- Nathalie Aubourg, Erwan Boutigny, Pascale Ezan et Corinne Renault Rôle de l’Université dans la constitution d’un écosystème d’innovation territoriale : le cas Le Havre Smart Port City

- Patricia Sajous et Sarah Dubeaux Petite histoire du terme de métropole à l’aune de la construction intercommunale : Le Havre face à son développement territorial

- Marie-Laure Baron Le développement d’un corridor logistique se traduit-il par le déploiement de stratégies collectives entre les entreprises ?

- Xiao Liu Des écosystèmes à la dynamique collective : une étude des zones touristiques du Havre et de Honfleur

- Synthèses

- Charles-Edouard Houllier-Guibert Les tournages audiovisuels dans le décor havrais

- Antoine Kauffmann Résumé de thèse. De la gouvernance portuaire havraise vers la gouvernance de corridor : conséquences organisationnelles

- Alexandre Faure Le Havre et le Grand Paris : une cohérence géographique certaine pour un engagement politique volatile

- Image et Territoire

- Bénedicte Martin et Muriel De Vrièse Le street art comme objet de marketing territorial : entre institutionnalisation et instrumentalisation

Le développement d’un corridor logistique se traduit-il par le déploiement de stratégies collectives entre les entreprises ?

Marie-Laure Baron

Le projet, à partir de 2008, de faire de l’axe Seine un axe de transport européen majeur, a donné lieu à d’importantes transformations institutionnelles stimulant la coopération entre opérateurs publics et mieux intégrer les infrastructures. La réalisation du service logistique lui-même repose toutefois également sur la capacité d’un grand nombre d’entreprises privées relativement autonomes (transporteurs, logisticiens, transitaires, organisateurs de transport) à s’approprier l’objet « Axe Seine » pour concrétiser une offre de service attractive et donner vie au corridor. Comment les entreprises s’approprient-elles ce nouvel enjeu ? La politique publique d’intégration se traduit-elle par le déploiement de stratégies collectives d’entreprises ? Pour explorer ces questions, nous étudions le terrain de la zone havraise à partir d’une analyse des transformations du tissu d’entreprises du secteur de la logistique de 2008 à 2016.

The idea of making a major European corridor of the Seine Axis has generated multiple institutional arrangements that foster cooperation and integration among public players to improve collective performance. At the bottom of the line however, logistics services will be delivered by multiple small and medium sized, relatively autonomous firms (carriers, logistics providers, freight forwarders). How then do firms translate the intended governmental project into action? Does increased territory integration initiate collective strategies among firms to improve service performance? To explore these questions, we study the terrain of Le Havre, the gateway to the corridor. We scrutinize the transformations of local firms to shape stylized facts relative to local behaviour.

1La volonté, à partir de 2008, d’articuler les infrastructures de l’axe Seine dans la construction d’un territoire remarquable à l’échelle mondiale comprend un volet logistique. L’objectif est d’intégrer les ports du Havre, de Rouen et de Paris et de structurer un système de production et de distribution performant. L’axe Seine se trouve en outre renforcé par son inscription en 2013 comme corridor prioritaire dans le Réseau Trans-Européen de Transport (RTE-T). Il est ainsi prioritaire dans les investissements européens et est appelé à concentrer les flux vers l’intérieur de l’Europe (hinterland). Sont élaborées ainsi, « avec des ports maritimes et fluviaux d’un même axe géographique des stratégies collectives de corridors logistico-portuaires, créant à l’échelle d’un territoire interrégional des ensembles multiportuaires pilotés par des méta-organisations » (Kauffmann, 2017). La stratégie collective doit conduire les participants à contribuer à la formation d’un objectif de performance à l’échelle du système tout entier (Matinheikki et al., 2017).

Illustrations 1 et 2. Le terminal portuaire au Havre chargeant une péniche et déchargeant un navire

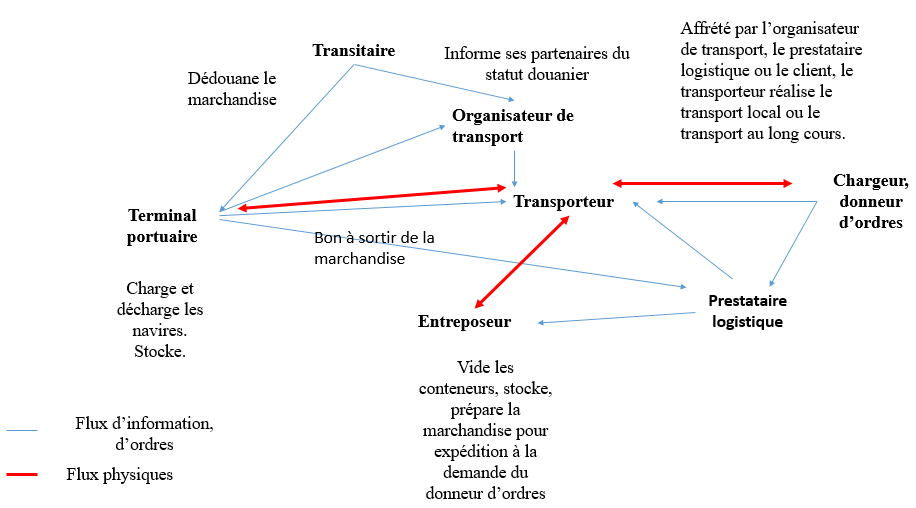

2Si la question du management public de l’infrastructure est évidemment essentielle, le développement attendu s’appuie aussi sur les offres développées par une multitude d’entreprises petites et moyennes pour servir les clients. A côté des terminaux portuaires concédés par les ports à des opérateurs privés, qui chargent et déchargent les navires, les transitaires (qui dédouanent), les entreposeurs, les affréteurs/ organisateurs de transports (qui organisent le transport pour le compte des chargeurs), les prestataires logistiques (Geodis, Bolloré…) ou les transporteurs, contribuent tous au déplacement des marchandises et à la valeur ajoutée. Ils sont collectivement les architectes à l’échelle du corridor de la performance attendue en termes d’efficience (productivité, coût), de qualité (fiabilité, réactivité) ou de performance environnementale et sociale (Panyides et Song, 2013). La traduction du projet collectif nécessite ainsi que chacun de ces acteurs s’approprie l’enjeu du corridor en construction qui a toutes les apparences d’une opportunité.

3La capacité à intégrer les petites entreprises dans une stratégie collective n’est pourtant pas une évidence. Dans son approche des écosystèmes d’affaires, Moore considère que « les leaders d’une multitude d’entreprises se rassemblent autour d’une vision d’un futur qu’ils veulent accomplir » (2006, p.73), et que « l’écosystème d’affaires idéal a des leaders qui ont une vision collective et qui co-gèrent la co-évolution des membres » (traduction, 2006, p.55). Dans cette perspective top-down et déterministe, il revient aux promoteurs du corridor d’entraîner une multitude d’entreprises dans leur sillage pour générer la performance collective envisagée. Les pouvoirs publics ne gouvernent cependant pas les entreprises et il faudrait que ces dernières fassent le choix d’adhérer et de co-évoluer avec le projet en construction. L’intention de la puissance publique deviendrait alors une intention partagée. Depuis Dollinger (1990), on sait cependant que l’émergence d’une stratégie collective au sein des industries fragmentées, telles que le sont les activités logistiques, est une gageure. Le grand nombre d’opérateurs, le manque de visibilité sur les conséquences de ses actions, l’absence de leader légitime au sein de ces groupes d’entreprises, la concurrence entre les acteurs limitent les possibilités de coordination de l’ensemble.

4L’objet de cette contribution est donc de s’interroger sur l’existence de l’adhésion des entreprises au modèle du corridor logistique défini par les autorités et sur les éventuelles modalités de construction de stratégies collectives. Au plan théorique, il s’agit de contribuer à travers une étude de cas à la théorie relative aux stratégies collectives des entreprises appartenant à des industries fragmentées. Le terrain d’étude est celui de prestataires logistiques localisés au Havre, à travers l’étude de l’évolution récente de la population d’entreprises (2008-2016). Par rapport à la littérature existante relative au milieu portuaire et au Havre en particulier (Guérin et Fredouet, 2002, Desplebin 2015, Kauffman, 2017), ce travail se distingue en ce qu’il se place résolument du point de vue des entreprises. Notre analyse indique que huit ans après l’initiation de la mise en œuvre, quelques collectifs inscrits dans des chaînes logistiques ont adopté une stratégie à l’échelle du corridor et se sont approprié le projet en l’intégrant dans leur propre action.

1. Présentation du terrain d’étude

5C’est d’abord une intention politique qui promeut l’émergence du corridor et d’un ensemble intégré à l’échelle de l’axe Seine avec l’édification d’un nouveau cadre institutionnel. Ces expressions de la volonté publique permettront aux entreprises d’apprécier concrètement les transformations envisagées.

1.1. Le contexte du port du Havre au cours de la période étudiée : du grand projet à la crise économique

6Depuis 2007 et les réflexions lancées par le Président de la République Française Nicolas Sarkozy sur le projet de Grand Paris, la vallée de la Seine fait l’objet de mobilisations diverses en faveur d’une meilleure intégration à la région parisienne (Brennetot et al., 2013). C’est à partir de 2008, avec le projet de l’architecte A. Grumbach que l’ensemble des acteurs politiques et publics se saisissent de la question du développement logistique de l’axe Seine comme l’un des éléments structurants du projet. Différentes formes de concrétisation du projet sont alors mises en œuvre : la création du conseil de coordination interportuaire de la Seine regroupant les ports de Le Havre, Rouen, Paris, le 30 juin 2009, en application de la loi portant réforme portuaire du 04 juillet 2008 ; la création du Groupement d’intérêt Economique HAROPA en 2012, GIE qui réunit les trois ports de l’axe Seine (Le Havre, Rouen, Paris), la nomination d’un délégué interministériel au développement de la vallée de la Seine en 2013 ; enfin, en février 2019, Edouard Philippe, Premier Ministre, nomme Catherine Rivoallon pour préparer la fusion annoncée des trois ports pour le 1er janvier 2021. Du côté des intérêts privés, les terminaux portuaires, les transitaires/ organisateurs de transport et les armateurs sont organisés au sein de communautés qui coordonnent les relations entre les différents acteurs. Les différentes communautés s’associent en 2016 au sein de la Fédération des communautés portuaires de l’axe Seine pour œuvrer sur des problématiques communes. Les destins du Havre, de Rouen et de Paris semblent désormais liés dans une communauté de destin proposée par J. Attali dans son rapport « Paris et la Mer » (2010). L’injonction à accroître la compétitivité de l’Axe Seine est alors répétée comme un leitmotiv par la plupart des responsables politiques impliqués (Brennetot et al., 2013).

7Si l’implication institutionnelle ne fait pas défaut, se pose la question de la réception par les entreprises du leitmotiv et de leur inscription dans le projet collectif. La nécessité pour un port maritime de dépasser sa qualité de nœud logistique central (Vigarié, 1979) pour considérer la chaîne logistique est un fait acquis depuis de nombreuses années. La compétitivité d’un port est ainsi désormais mesurée par la capacité collective des acteurs à organiser une desserte performante vers l’arrière-pays, l’hinterland (Notteboom et Rodrigue, 2007, 2008).

8Au moment du projet de l’axe Seine néanmoins, le service de l’hinterland (l’arrière-pays) fait certes l’objet d’une attention particulière, mais pas à l’échelle attendue dans le futur. Le port du Havre, comme les autres ports français, perd des parts de marché par rapport à ses concurrents (Anvers, Rotterdam, Hambourg, autres ports du Range nord). La communauté portuaire havraise est peut-être consciente du défi collectif qui lui est lancé, mais la logique qui prévaut reste celle de la concurrence. Les acteurs publics, et les ports en particuliers, ne gouvernent pas directement les entreprises (Guérin et Fredouet, 2002 ; Carbone et de Martino, 2003) et ne peuvent influencer la performance qu’indirectement. Avec la réforme de 2008, les portiques (illustrations 1 et 2) sont rétrocédés aux terminaux maritimes et les ports deviennent davantage, selon le modèle du land port des pays du nord, les gestionnaires d’un espace portuaire qu’ils peuvent allouer aux activités qui leur paraissent les plus utiles au développement.

1.2. La communauté portuaire havraise et la population d’entreprises étudiées

9En lien avec l’activité portuaire, une variété d’entreprises havraises offre des services logistiques (Figure 1). Les entreprises les plus connectées au port, telles que les armateurs, transitaires/organisateurs de transport (affréteurs) et terminaux maritimes, sont organisées au sein de l’Union Maritime et Portuaire (UMEP) qui représente la communauté auprès du port et contribue à l’amélioration des flux de travail. Les prestataires logistiques sont quant à eux organisés au sein du club de la logistique. Ces regroupements peuvent jouer un rôle dans la diffusion de l’information.

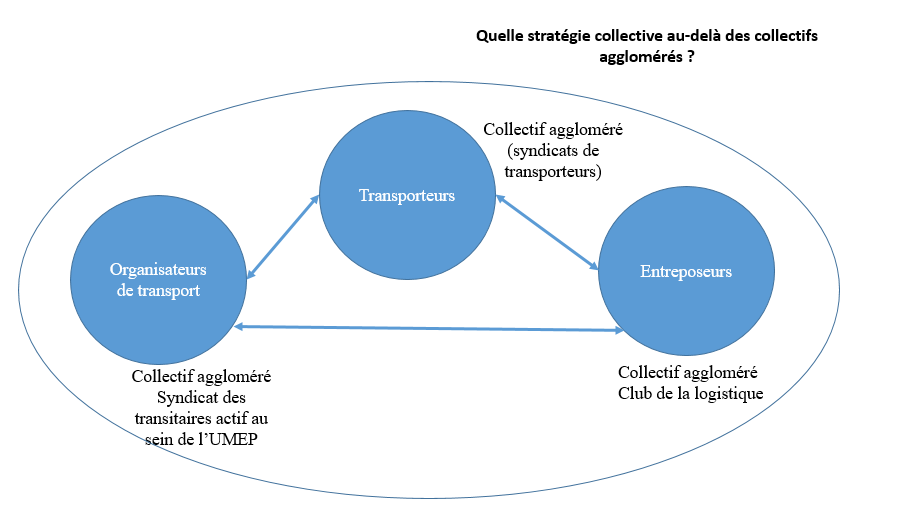

10Différentes configurations de stratégies collectives sont proposées par Astley et Fombrun (1983) selon que les entreprises sont similaires ou complémentaires et selon que les entreprises ont entre elles des relations directes ou indirectes. Les collectifs agglomérés (Yami, 2003 ; 2006) regroupent des organisations appartenant à un même secteur, ayant des relations indirectes entre elles, c’est-à-dire plutôt des relations d’influence mutuelle sans coordination formelle. La convergence du groupe émerge du fait que ses membres dépendent des mêmes ressources. Par exemple, l’action d’un syndicat professionnel ou le lobbying d’une profession relève de cette catégorie.

Figure 1. Acteurs et rôles dans le traitement de la marchandise du port à l’arrière-pays

11Le collectif organique se rapporte quant à lui à un groupe d’organisations complémentaires. Les organisations ont des relations indirectes entre elles mais elles sont interdépendantes parce qu’elles participent à un système qui leur donne une « certaine unité ». Les acteurs liés à l’activité portuaire sont chacun inscrits dans des chaînes logistiques au sein desquelles ils ont des relations directes. Ils sont par ailleurs chacun inscrit dans un collectif aggloméré à l’intérieur d’une profession. Enfin, ensemble, ils forment un collectif organique (Figure 2). La population des entreprises étudiées est ainsi celle de la communauté portuaire havraise. La notion de communauté portuaire est issue de la pratique, mais Hackengerg (2013) la définit comme la réunion de groupements d’intérêt publics (propriétaires des infrastructures), d’intérêts privés (les entreprises de la place portuaire) et désormais des intérêts civils avec la prise en compte du citoyen et des enjeux de développement durable. Une définition similaire peut-être appliquée au Havre, et le périmètre étudié ici est celui des entreprises privées impliquées dans la manutention de la marchandise le long du corridor : les transitaires et les organisateurs de transport, très nombreux au Havre, qui à côté des armateurs orchestrent la majorité des flux vers ou en provenance de l’arrière-pays ; les entreposeurs et les transporteurs réalisant le transport interurbain, dédiés au service du corridor sont plus périphériques par rapport à la communauté portuaire elle-même. Les tableaux 3, 4 et 5 ci-après témoignent de cette hiérarchie.

Figure 2. Le périmètre d’étude au Havre

2. Les stratégies collectives et les industries fragmentées

12Parce que les stratégies collectives procèdent d’une démarche volontaire ou d’adhésion des acteurs à un projet, elles s’appuient sur une vision des rapports inter-entreprises qui rompt, sans en négliger l’importance, avec l’idée que les réseaux connectés ne seraient qu’un jeu de pouvoir entre dominants et dominés. Ainsi, si les relations inter-firmes ne sont pas une nécessité mais un choix, il faut s’interroger sur leurs conditions d’émergence. La littérature associe ainsi le développement des stratégies collectives à des situations où les solutions individuelles ne permettent pas de faire face aux incertitudes de l’environnement (Bollinger et Golden, 1992). Les nouvelles technologies ont fait l’objet ainsi de multiples études par le prisme des écosystèmes d’affaires (Iansiti et Levien, 2004, Gueguen et Torres, 2004). Dans la vision de Moore (et de ses successeurs, la stratégie collective et le regroupement des entreprises autour d’un projet commun est une manière de dominer l’environnement et de transformer une menace en opportunité, au point que l’environnement ne semble parfois plus avoir de prises sur le collectif (Koenig, 2002). Les opportunités économiques à saisir, la volonté d’ériger des barrières à l’entrée ou la proximité sociale des acteurs sont autant de facteurs qui peuvent justifier la naissance d’une stratégie collective (Noireaux et Poirel, 2014).

13Dans notre contexte, le développement du corridor est une opportunité de croissance, particulièrement pour Le Havre qui se situe à une extrémité du corridor. A ce titre, il pourrait justifier le développement d’une stratégie collective. En désenclavant les différentes zones initialement relativement fermées du Havre, de Rouen et de Paris, il est aussi porteur de menaces pour les havrais qui pourraient voir l’implantation de nouveaux arrivants attirés par la perspective de capter les trafics à leur arrivée. Ainsi, les havrais en particulier pourraient être tentés de développer des stratégies collectives locales pour sécuriser leur activité individuelle et collective. La forte concurrence au sein des « silos » par métier peut aussi limiter le potentiel de collectif à l’échelle de la communauté toute entière. Enfin, l’insertion des acteurs dans des chaînes logistiques multiples suggère que ce soient des chaînes logistiques toutes entières qui se coordonnent pour mieux servir les clients. Les liens entre les entreprises s’intensifieraient alors pour devenir plus forts (Granovetter, 1985) et on assisterait alors au développement de stratégies conjuguées dans lesquelles coopèrent des entreprises complémentaires. La configuration de la population d’entreprises envisagées et le contexte invitent ainsi à approfondir les caractéristiques de ces stratégies collectives.

2.1. Collectifs agglomérés, collectifs organiques et stratégie collective

14Dans leur article de 1983, Astley et Fombrun, à la suite de Hannan et Freeman (1977), considèrent l’adaptation d’une population entière d’organisations à des changements environnementaux. Astley et Fombrun (1983) définissent la stratégie collective comme « la mobilisation commune de ressources et la formulation d’actions au sein de collectifs d’organisations ». Elle autorise l’addition des forces ou le bénéfice de synergies (Asselineau et Cromarias, 2011) et se situe au niveau inter-organisationnel. Elle complète ainsi la stratégie d’entreprise et la stratégie d’affaires qui s’y insèrent en se plaçant à une autre échelle. La stratégie collective emporte ainsi avec elle une logique participative de l’action où les différents membres du collectif sont à la fois volontaires et actifs plutôt que contraints. Les stratégies collectives sont souvent associées à la mobilisation de ressources communes (cf les écosystèmes d’affaires), mais elles se définissent plus fondamentalement, en revenant à la définition de Mintzberg et Waters (1985), par la conjonction des intentions et l’élaboration de plans communs. Trois types de collectifs proposés par Astley et Fombrun peuvent servir de support de coopération dans notre contexte. Il s’agit, comme indiqué précédemment, du collectif aggloméré, du collectif organique et du collectif conjugué.

15Les collectifs agglomérés sont typiquement des groupes d’entreprises de petites tailles très homogènes. Les membres de ces collectifs, puisqu’ils sont similaires, partagent les mêmes ressources, les mêmes vulnérabilités et dépendances à l’environnement économique, si bien qu’ils partagent un destin commun (Astley et Fombrun, 1983). La primauté de l’environnement et la pression concurrentielle entre les membres limitent les capacités stratégiques des entreprises. L’action stratégique et l’initiative individuelle d’une quelconque entreprise sont ainsi inévitablement balayées par les évolutions de l’environnement auxquelles elle sera soumise. C’est en tout cas la vision promue par l’écologie des populations (Hannan et Freeman, 1977). Une stratégie collective peut cependant concourir à défendre l’intérêt commun d’une profession dans une logique de lobbying.

16Les collectifs organiques émergent de la symbiose entre différents groupes d’entreprises inter-reliées et qui sont ainsi très interdépendantes. La symbiose renvoie à la différenciation fonctionnelle et cette complémentarité produit de l’unité. Néanmoins, la différenciation des fonctions implique l’inégalité des rôles et ne s’oppose pas ainsi à une certaine hiérarchie dans laquelle dominent ceux qui contrôlent le fonctionnement des autres organisations (El-Ansary et Stern, 1972 sur les canaux de distribution) par exemple en leur apportant des ressources. Le collectif organique rend compte dans notre contexte des échanges au sein de la communauté portuaire à travers les différentes associations professionnelles et les lieux de dialogue qu’elles entretiennent entre elles. Il repose cependant sur des relations indirectes et ne peut donc pas qualifier les relations au sein de la chaîne logistique.

17Les collectifs « conjuqués » correspondent globalement aux écosystèmes d’affaires. Ils regroupent des entreprises qui ont des relations directes telles que « output » de l’une est « l’input » de l’autre. Les relations symbiotiques émergent ainsi des flux de production et les dyades client-fournisseur sont le premier niveau de conjugaison des partenaires. Le développement de ces stratégies dépend d’accords formels, de contrats de long terme pour stabiliser les flux et de sanctions légales. Les acteurs des chaînes logistiques sont reliés entre eux par des relations directes souvent gouvernée par des contrats. Les réseaux d’acteurs sont généralement hiérarchisés et dominés par les chargeurs et les prestataires logistique d’envergure internationale. De nombreux travaux soulignent les défis de coordination des acteurs et les enjeux de pouvoir. Cependant, les chaînes, en dépit de la proposition séminale de Mentzer et al. (2001) relative à la philosophie du supply chain management, sont rarement représentées comme un ensemble cohérent, susceptible de produire une stratégie collective. A quelques exceptions près (Noireaux et Poirel, 2014, les enjeux de la logistique urbaine), ce sont souvent des dyades qui sont étudiées. Ainsi, la question d’une stratégie collective d’une chaîne logistique est rarement évoquée en tant que telle sinon sous l’angle de la coopération ou de la co-production du service, par exemple entre le chargeur et le prestataire logistique. La performance collective requise dans le corridor peut justifier qu’un ensemble d’acteurs interdépendants et en relation directe les uns avec les autres coopèrent encore davantage leurs actions pour saisir les opportunités qui se présentent. Des ensembles d’entreprises complémentaires « organisateur de transport-entreposeur-transporteur » formant une chaîne logistique pourraient ainsi construire une stratégie pour s’approprier l’opportunité du corridor bénéficier de ressources nouvelles et en partager les bénéfices. La différenciation autorisant la hiérarchie, l’organisateur de transport/transitaire serait l’acteur dominant, puisqu’il est celui qui a un mandat du chargeur avec toute liberté pour organiser la gestion de la marchandise. En sous-traitant des missions à l’entreposeur et au transporteur, il contrôle en effet partiellement le fonctionnement de ces organisations et en tout cas leur accès aux ressources. Les collectifs organiques et agglomérés, concourraient quant à eux plutôt à la diffusion des informations relatives au corridor.

2.2. Les sentinelles, acteurs exemplaires, favorisant la diffusion de la stratégie collective

18Dans son travail sur les industries fragmentées, Dollinger (1990) reprend les propositions d’Astley et Fombrun pour souligner la difficulté d’inscription des activités de différents groupes dans un système qui les dépasse pour former une nouvelle « unité fonctionnelle ». Cependant, la conversion d’un petit nombre d’entreprises à la stratégie collective suffirait selon lui à convertir l’ensemble d’un groupe, en raison de la logique isomorphique qui prévaut dans le comportement des organisations qui interagissent en permanence (Oliver, 1988). Detechnique et Loilier (2016) parlent de contagion. Dans une approche institutionnelle, Nadkharni et Narayanan (2007) soulignent que les interactions réciproques successives peuvent mener à la compréhension commune des ressources, des marchés et servent de référence à la conduite des stratégies individuelles. Ils considèrent eux aussi que l’exemplarité de quelques entreprises peut conduire à la transformation du groupe tout entier. La diffusion de la stratégie collective se ferait donc par la médiation de quelques sentinelles (Dollinger, 1990) susceptibles de diffuser le changement. Lorsqu’une masse critique est atteinte, la stratégie se diffuse par mimétisme à l’ensemble de la communauté (Dollinger, 1990). Ce processus, compte tenu du nombre d’organisations dans les industries fragmentées est relativement lent. La compréhension des caractéristiques et comportements de ces potentielles sentinelles faciliterait la compréhension des logiques de ce processus de contagion dans la construction de la stratégie.

19L’étude des stratégies collectives (2.1.) suggère que les sentinelles pourraient être des collectifs organisés en chaînes logistiques symbiotiques, c’est-à-dire, qui conjuguent les complémentarités pour mieux servir les clients et améliorer ensemble leur performance. Alors le processus d’imitation proposé implique que d’autres collectifs symbiotiques, d’autres chaînes logistiques soient les imitateurs, ce qui peut complexifier singulièrement. La concurrence entre chaînes logistiques mise en avant par Christopher (2010), et qui se substitue désormais à la concurrence inter-entreprises, pourrait néanmoins favoriser ce processus.

20S’agissant d’industries fragmentées, la sentinelle n’est pas nécessairement un leader au sens d’un acteur dominant sur le marché puisque par définition, il n’y a pas vraiment de leader. La notion de sentinelle, qui met l’accent sur l’exemplarité par rapport au contexte considéré, sous-entend plutôt une action entrepreneuriale innovante et inspirante, sans que celle-ci n’octroie nécessairement un leadership durable au sein de la communauté. La dynamique d’évolution des entreprises agglomérées se faisant notamment par observation des concurrents, c’est l’observation/imitation qui permet la diffusion et non la reconnaissance de la légitimité d’un leader. La présence de sentinelles met en lumière le caractère entrepreneurial, associé à l’initiative d’entreprises et de collectifs, de l’adaptation au nouvel environnement. En symbiose en effet, l’initiative et l’action stratégique des entreprises sont moins soumises au fatalisme de la pression environnementale.

3. La méthodologie

21L’objet de ce travail exploratoire est ainsi de s’interroger sur la réalité d’une appropriation du projet public par les entreprises ainsi que sur les modalités d’appropriation. La revue de la littérature sur les stratégies collectives suggère que la logique d’appropriation pourrait circuler au sein des collectifs agglomérés et organiques et le long de certaines chaînes logistiques dominées par les transitaires/organisateurs de transport. Ensemble, des triades, ou des ensembles plus complexes, construiraient une stratégie collective pour servir des niches de marché. Chacun de ces groupes d’entreprises serait une sentinelle qui aurait une valeur d’exemple et qui pourrait être imitée par d’autres, par contagion. L’appropriation se ferait ainsi par quelques entreprises seulement dans un premier temps et ne se diffuserait que graduellement.

3.1. Données utilisées

22L’évolution des entreprises est abordée un peu à la manière de l’écologie des populations mais de manière plus simple, à partir de données statistiques qui permettent d’étudier l’évolution des populations d’entreprises depuis 2008, date de concrétisation du projet de corridor jusqu’en 2016 (9 ans). L’hypothèse est en effet que le corridor génère des ressources et que les industries fragmentées sont caractérisées par de faibles barrières à l’entrée. Ainsi, l’abondance des ressources devrait attirer de nouvelles entreprises. En outre, les entreprises ou groupes d’entreprises en quête de niches pourraient changer de dénomination pour mieux commercialiser leur offre, déposer des marques, absorber d’autres entreprises, adapter leur activité.

23L’analyse démographique fournit des données à la fois globales et individuelles d’entreprises. Ce premier travail est ainsi complété d’une étude de l’évolution de la performance des entreprises en observant l’évolution du chiffre d’affaires et des résultats au cours de la période. Le repérage de sentinelles susceptibles d’être à l’origine d’un phénomène de contagion suppose également de pouvoir catégoriser les entreprises, celles qui auraient pris des initiatives et auraient le plus progressé sur la période. De nombreuses recherches ont été conduites sur les entreprises une par une pour retracer leur parcours individuel durant la période et se façonner graduellement une image des transformations en cours.

24L’interprétation de ces données est alimentée par un aller-retour constant entre les données statistiques et l’étude des parcours individuels des entreprises. Enfin, de nombreuses observations de terrain, à l’occasion de déplacements et d’entretiens informels avec des acteurs, et le recours à d’autres sources de données telles que les dépôts de marques, la lecture du journal local et des journaux professionnels complètent le matériau. Il s’agit donc, à travers un faisceau d’indices, de dégager les faits stylisés relatifs à la construction de stratégies collectives liées à l’émergence du corridor. L’étude est empirique et se donne comme objectif de faire émerger des schémas de fonctionnement en s’affranchissant du recours aux entretiens. Trois rencontres avec des responsables de groupes professionnels (transporteurs et entreposeurs) ont permis cependant de valider quelques éléments sur l’évolution des entreprises.

3.2. L’échantillon d’entreprises observé

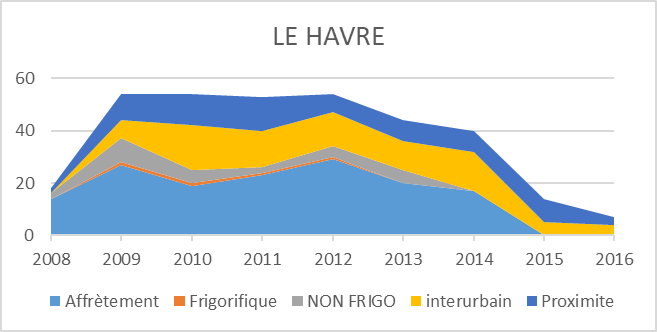

25L’étude porte ainsi sur les petites entreprises privées qui composent la communauté portuaire dont le nombre est suffisant pour justifier qu’elles sont fragmentées. Ainsi, sont exclus de l’échantillon qui a été étudié les terminaux maritimes qui sont au nombre de trois ainsi que les entreprises publiques. Le transport de proximité a également été éliminé de l’échantillon afin de focaliser sur le corridor plutôt que sur la logistique urbaine. Les analyses suivantes se focaliseront plutôt donc sur l’affrètement/organisation des transports et le transport interurbain où le nombre d’entreprises est plus important, les barrières à l’entrée plus faibles et la mobilité plus importante. Les entreposeurs constituent en effet un groupe plus petit (Tableau 1).

26Au plan démographique, ont été étudiées aussi bien l’évolution des établissements que celle des sièges sociaux localisés dans la zone du Havre. L’étude à cette échelle était utile pour mieux comprendre la dynamique globale de l’évolution de la zone au cours de la période. Néanmoins, certaines données telles que le chiffre d’affaires et le résultat n’étant pas disponibles pour les établissements (filiales de groupes), les entreprises dont le siège est au Havre constituent le cœur de l’étude. Une entreprise dont le CA était très supérieur à celui des autres a été exclue de l’échantillon. En croisant avec des données INSEE sur les entreprises, on s’aperçoit que la grande majorité des entreprises considérées a un effectif inférieur à 49 salariés. Les entreprises d’organisation des transports qui n’ont pas d’actifs ont souvent moins de 10 salariés, voire moins de 5 salariés. Les entreprises d’entreposage et certaines entreprises de transport concentrent les plus gros effectifs.

27Afin de bien suivre la cohorte d’entreprises de 2008 à 2017, le total des entreprises étudiées (Tableau 1) comprend les entreprises présentes en 2008, y compris celles qui ont disparu au cours de la période 2008-2016, ainsi que les entreprises créées sur la période. Le nombre d’entreprises présentes à un instant t est donc inférieur aux chiffres affichés : plutôt 67 organisateurs de transport, 22 entreposeurs et 55 transporteurs (voir le Tableau 2).

Tableau 1. Echantillon d’entreprises observé (nombre, siège social dans l’arrondissement du Havre)

|

Organisation de transport |

Entreposage |

Transport interurbain |

|

107 |

35 |

89 |

28Le discours officiel sur la construction de l’axe Seine commence en 2008 et il était logique de commencer notre étude cette année-là. La crise économique qui sévit à partir de 2007 avec une forte baisse du trafic, la réforme portuaire de 2008, les grèves portuaires de 2012 liées à la cession des portiques aux terminaux et aux transferts de personnels, perturbent évidemment ces résultats. La dépendance des entreprises de taille relativement petite à l’environnement limite leurs capacités stratégiques et le potentiel d’appropriation. Les données permettent néanmoins d’apporter des réponses à nos questionnements.

4. Les résultats

29Sur l’ensemble de la période, le nombre total d’entreprises implantées en transport interurbain et en organisation des transports est passé de 341 sièges et établissements en 2008 à 318 en 2016, avec un maintien, voire une augmentation du nombre des sièges (Tableau 2). De nombreuses fermetures d’établissements (agences, établissements secondaires de groupes) sont intervenues au cours de la période. Les entreprises en difficulté financière ont fermé des établissements redondants dans un effort de rationalisation, ont fait faillite, ou ont fermé des établissements pour survivre. Si la crise a entraîné des défaillances d’entreprises, elle a été une période favorable pour les survivants qui se sont adaptés.

Tableau 2. Sièges, évolution des effectifs d’entreprises, 2008/2016

|

Présents 2008 (dont radiés) |

Créations (dont radiés) |

Stock final |

|

|

Organisation du transport |

67 (30) |

36 (6) |

67(*) |

|

Transport interurbain |

54 (22) |

34 (7) |

59 |

|

Entr. Non frig |

20 (10) |

10 (0) |

20 |

|

Entrep. frigo |

4 (2 |

0 (0) |

2 |

(*) 67 = 67-30+36-6

30La mise en relation de l’évolution du nombre d’établissements avec la baisse du trafic portuaire pendant la crise, indique que les survivants à la crise sont aussi ceux qui se sont le mieux adaptés (Hannan et Freeman, 1984). Les entreprises locales semblent ainsi avoir bénéficié de la clientèle de ceux qui se sont retirés pendant la crise (Tableau 3). Si les bonnes performances en termes de CA des organisateurs de transport en particulier et des transporteurs peuvent indiquer que les survivants se sont adaptés et se sont approprié la nouvelle stratégie collective, elles peuvent être comprises aussi comme la capture des volumes locaux abandonnés par les sortants du marché dans une logique indépendante de la construction de l’axe Seine.

Tableau 3. Evolution de l’activité des survivants de 2007 à 2015.

|

CA 2007 |

CA 2007 Entreprises survivantes |

CA 2015 Entreprises survivantes |

Croiss. |

Part de marché 2007 |

Part de marché 2014/15 |

|

|

Affrêtement |

294 934 000 (62) |

165 720 000 (34) |

245 798 800 (35) |

+ 48% |

56% |

82% |

|

Transp inter |

87 710 000 (40) |

57 658 000 (24) |

75 209 800 (27) |

+ 30% |

65,7% |

92,9% |

|

Entr. Non frig |

78 726 000 (19) |

41 516 000 (10) |

53 648 600 (10) |

+ 29% |

52,7% |

84,9% |

|

Entrep. frigo |

25 680 000 (3) |

12 630 000 (1) |

14 831 600 (2) |

+ 17% |

49,2% |

100% |

31Le secteur de l’entreposage comprend un nombre relativement petit d’entreprises qui limite la portée de l’analyse. En revanche, dans les secteurs du transport et de l’affrètement, l’écart entre la moyenne et la médiane témoigne d’une concentration de la croissance sur quelques entreprises qui se développent davantage que les autres pendant la période considérée (Tableaux 5 et 6). Ce résultat indique qu’il existe peut-être une segmentation parmi les entreprises de ces secteurs, certaines étant plus dynamiques que les autres. Ces entreprises plus dynamiques, pourraient être des sentinelles au sens de Dollinger. 35 entreprises dans l’organisation des transports, 24 dans le transport interurbain, 10 entreprises d’entreposage frigorifique et 2 entreprises frigorifiques constituent le cœur du cluster.

4.1. Le rôle de l’environnement et l’évolution des différentes populations

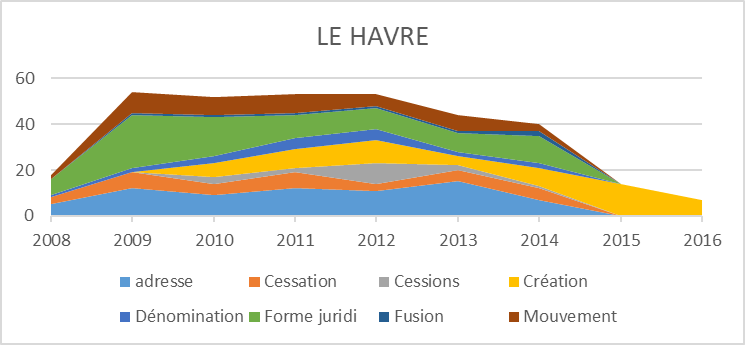

32Une appropriation de la stratégie collective de conquête de nouvelles parts de marché devrait se traduire selon nous dans le développement de nouveaux établissements au Havre, le développement de marques destinées à améliorer la visibilité des services, des rachats et l’absorption de concurrents. Dans une étude du comportement des entreprises familiales durant la crise, Lins et al. (2013) montrent cependant qu’elles réduisent leurs investissements et renoncent à recourir à des capitaux extérieurs pour préserver les intérêts familiaux et ont des objectifs de survie. En absorbant les ressources des entreprises, la crise aura mis à mal les capacités des entreprises à développer des stratégies nouvelles. Le graphe 1 met en évidence les perturbations vécues par les entreprises en lien avec la crise et la réforme portuaire. Ainsi, on note de nombreuses transformations d’entreprises (dont des sociétés mixtes en lien avec la réforme) et des modifications du capital social pour faire face à la crise (en vert). L’analyse détaillée entreprise par entreprise dans le temps des changements d’adresses indique que ceux-ci sont liés à des fermetures de sites ou d’agences dans un effort de rationalisation, ou à des fermetures d’entreprise, jusqu’en 2014. Les cessions et les fusions sont plus nombreuses, même si elles correspondent parfois à des départs à la retraite des dirigeants. Elles témoignent d’une concentration des acteurs au niveau local. Les révélateurs d’une dynamique positive, tels que des changements de dénomination ou des créations d’entreprise sont peu nombreux. Les changements de dénomination, sont généralement associés en outre aux fusions.

Graphe 1. Type de décision prise par les entreprises de la logistique, sièges au Havre, 2008-2016

33Assez logiquement, c’est l’activité la plus exposée aux turbulences, celle des affréteurs, qui est directement et fortement concernée par la baisse de trafic et l’évolution du paysage maritime et portuaire et subit le plus de transformations (Graphe 2). L’entreposage frigorifique connaît une dynamique similaire à celles de l’organisation des transports (reconfiguration), tandis que l’activité de transport interurbain, plus mobile et plus concurrentielle, connaît un nombre de disparitions et de créations plus important. A partir de 2012, et surtout 2014, on observe une chute du nombre d’événements qui annonce un climat plus propice au développement d’une stratégie collective.

Graphe 2. Nombre d’événements par activité et par année, Le Havre, 2008-2016

34L’impact de l’environnement général dans le changement stratégique des organisations est ambivalent dans la littérature. Qu’une entreprise seule affronte un environnement d’affaires complexe et dynamique, dans lequel les interdépendances sont peu lisibles, est perçu comme problématique (Emery et Trist, 1965, Bresser et Harl, 1986). L’adoption par les entreprises d’une stratégie collective est un moyen, en plus de la conduite d’une stratégie compétitive, de maîtriser une incertitude trop forte. Une stratégie collective qui permette de contenir l’incertitude de l’environnement devrait donc être une opportunité. Pour Fombrun (1985) cependant, la diminution de la diversité en période de crise limiterait l’intérêt des coopérations intersectorielles qui ont d’autant plus d’intérêt que les organisations sont diverses. Les environnements peu dynamiques seraient ainsi peu favorables à l’émergence d’une stratégie collective engageant des entreprises complémentaires. Au contraire, lorsque l’environnement devient moins contraignant, la diversité peut se déployer de nouveau et cela favorise les interconnexions entre les organisations de secteurs différents. Au Havre, la période troublée aura limité les capacités d’adaptation des entreprises. Ce qui n’exclue pas que quelques entreprises aient pu agir. Les données indiquent ainsi une forte inertie des entreprises locales et une solidarité relative entre les membres de la communauté. Ces derniers se revendent entre eux les entreprises locales qui sortent du marché et dans les temps difficiles (suivi individuel du devenir des entreprises), partagent les coûts (échange informel). Ainsi, les entreprises les plus importantes en 2007 occupent aussi les meilleures positions à l’issue de la période. Plusieurs d’entre elles ont racheté des partenaires et ont ainsi accru leur importance locale relative. Le taux de mortalité des entreprises est globalement faible (par exemple si on compare à Rouen), particulièrement chez les organisateurs de transport où il est en réalité nul. Seules quelques entreprises ont été rachetées par des « extérieurs » qui pourront éventuellement apporter des flux de clients nouveaux.

4.2. Quelles sentinelles et quelle diffusion éventuelle de la stratégie ?

35Ont été extraits de nos données, après élimination d’une entreprise atypique, les entreprises s’étant le plus développé au cours de la période sur chacun des secteurs à partir de l’étude des écarts à la moyenne. Cela revient à considérer en creux que la performance exceptionnelle observée résulte nécessairement d’un comportement atypique et probablement entrepreneurial par rapport aux autres. La situation de ces entreprises n’est pas toujours aisée à reconstituer en raison de l’existence d’une cascade de sociétés. Néanmoins, les groupes ont été éventuellement reconstitués et les entreprises qui ont le plus progressé présentent la caractéristique d’avoir développé une stratégie qui sert l’intérêt collectif : s’approprier le corridor, c’est y attirer des clients.

36Les organisateurs de transport identifiés se caractérisent par des investissements constants dans le développement de leur entreprise. Cette stratégie individuelle, concurrentielle, traduit une recherche d’autonomisation vis-à-vis de la communauté de destin (Bresser, 1988), par la recherche de débouchés nouveaux. Ces organisations ont développé au cours de la période, soit des partenariats nationaux pour drainer une clientèle nouvelle, soit de nouveaux établissements en France (Paris en particulier, Marseille) et à l’étranger (Chine, Etats Unis, Belgique, Afrique). Ces développements, qui permettent d’avoir des clients aux deux bouts de la chaîne sécurisent les flux dans le temps et réduisent la dépendance à l’égard du marché local. Les entreprises identifiées sont aussi celles qui intègrent le plus de services complémentaires et qui investissent constamment dans ces services : au-delà de simplement dédouaner et d’organiser le transport comme un affréteur traditionnel, elles disposent d’entrepôts modernes, tracent la marchandise selon les meilleurs standards, assurent la traction portuaire (aller chercher les conteneurs sur le port et les ramener), et une fraction du transport interurbain. Elles développent des stratégies de marque, disposent d’un site internet plus attractif et mieux alimenté que la moyenne, attaquent des marchés nouveaux tel qu’internet, le bio, ou à forte valeur ajoutée. Il s’agit souvent d’entreprises dont les dirigeants sont impliqués dans des activités collectives au sein de la communauté, soit au sein de leur profession, soit au sein de projets menés par le port. Si la transformation des transporteurs est moins visible, ils prennent part aussi à cette évolution en investissant dans la sécurisation de leurs locaux, dans leurs équipements, ce qui signale qu’ils sont parvenus, eux aussi, à capter des nouveaux marchés à plus forte valeur ajoutée. Ils concourent également, par leurs investissements, à la diversification des services offerts sur la place portuaire.

37Les rachats d’entreprises aux activités complémentaires accentuent une diversification qui se construit ainsi sur une réorganisation des moyens locaux. A petite échelle, il s’agit déjà d’une mobilisation commune, à l’intérieur de groupes, de ressources et d’une formulation de l’action au sein de collectivités d’organisations (Astley et Fombrun, 1983) qui d’ailleurs ne sont pas fusionnées et conservent chacune leur nom de marque. Plusieurs acteurs autrefois spécialisés ont désormais une vision globale sur l’ensemble des activités portuaires terrestres. Dans une activité portuaire habituellement très spécialisée, cette diversification est porteuse d’apprentissages. Plutôt qu’à une stratégie collective, on assiste dans ce cas à un mouvement d’intégration de la part de certaines entreprises.

4.3. Stratégies collectives et chaînes logistiques

38Il avait été proposé précédemment que la construction du corridor pourrait se traduire par la construction de stratégies collectives par l’association de triades de type « Organisateur de transport, entreposeur, transporteur » qui ensemble collaboreraient pour mieux servir les clients. Cela pourrait se traduire par des décisions d’investissement coordonnées du type « si tu investis dans tel équipement, alors je travaillerai avec toi et nous pourrons gagner le client X ». Le démarchage des clients se ferait ainsi collectivement, avec une offre clé en main pour l’ensemble des services requis. Ce schéma est alternatif à celui de l’intégration évoqué précédemment, mais dans les deux cas, la transformation suit une logique de chaîne logistique. Les données, trop générales, ne permettent pas de valider l’existence de telles stratégies, mais l’observation de terrain conforte cette proposition. Le collectif organique permettrait d’aménager les interdépendances en fonction des projets dans une organisation bien structurée. L’étude des entreprises qui ont le plus progressé suggère cependant qu’il peut exister de tels collectifs. Ainsi, au-delà des progressions de chiffre d’affaires sectoriels des entreprises locales prises globalement (Tableaux 4 et 5), le Tableau 6 indique des progressions particulièrement fortes pour une poignée d’affréteurs et une poignée de transporteurs. Les données entreposeurs sont moins claires. Ainsi, nous proposons que l’appropriation par les entreprises du corridor logistique et la nécessité de produire une performance collective visible, s’accompagne de la création de collectifs solides autour de dyades et peut-être de triades, qui ensemble ont l’objectif de saisir des niches de marché nouvelles.

Tableau 4. CA des entreprises d’affrètement dont le siège est dans la zone du Havre, qui existaient en 2008 et sont toujours actives en 2016.

|

|

CA des organisateurs de transport (€ courants) |

MOYENNE |

EFFECTIF |

MEDIANE |

CROISSANCE |

|

2015 |

423 981 196 |

8 153 484 |

52 |

3 530 700 |

9% |

|

2012 |

387 475 900 |

8 907 671 |

49 |

3 900 700 |

51% |

|

2007 |

256 809 000 |

5 136 180 |

50 |

3 475 000 |

Sources. Données INSEE retravaillées, données renseignées.

Tableau 5. CA des entreprises de transport dont le siège est dans la zone du Havre, qui existaient en 2008 et sont toujours actives en 2016.

|

CA des entreprises de transport (€ courants) |

MOYENNE |

EFFECTIF |

MEDIANE |

CROISSANCE |

|

|

2015 |

97 913 200 |

2643230 |

37 |

2126900 |

15% |

|

2012 |

84 977 400 |

2358445 |

36 |

1601800 |

12% |

|

2007 |

75 724 000 |

2171403 |

34 |

2027000 |

Sources. Données INSEE retravaillées, données renseignées.

Tableau 6. Caractéristiques des entreprises identifiées dans le fichier comme étant potentiellement des sentinelles

|

Activité (liée au conteneur) |

Nombre d’entreprises |

CA, Croissance |

|

Affrètement |

5 entreprises |

> 10 millions € Croissance > 40% |

|

Entreposage frigorifique et non frigorifique |

1 entreprise |

8 millions € Croissance > 20% |

|

Transport interurbain |

2 entreprises |

> 5 millions € Croissance > 40% |

Conclusion

39L’objectif de cet article était de s’interroger sur l’existence d’une appropriation du projet public par les entreprises et sur les formes que prenaient cette appropriation en termes de stratégies collectives. Les perturbations du monde portuaire auront à l’évidence limité les capacités des entreprises à consacrer des ressources à une adaptation au corridor. Deux logiques sont finalement à l’œuvre qui traduisent un contexte de coopétition (Dagnino et al. 2007). D’une part des solidarités locales, perceptibles pendant les années de crise. D’autre part la logique concurrentielle qui transparaît dans la recherche par certains acteurs d’une maîtrise de la chaîne complète par l’intégration ou les partenariats qui sont noués. L’insertion des entreprises dans le corridor qui structure leur activité tendrait ainsi à favoriser les combinaisons d’activités diverses pour bénéficier de synergies. Le développement du corridor accentuerait l’intégration des activités complémentaires et favoriserait les stratégies collectives organiques (symbiotiques) plutôt qu’agglomérées. Dans ces chaînes locales, les initiateurs de la coopération seraient les affréteurs/organisateurs de transport, formant des dyades ou des triades avec des partenaires. Nous avons envisagé que l’appropriation du corridor pourrait se diffuser localement via les groupements professionnels et inter professionnels et les interactions. Ces collectifs jouent davantage un rôle de diffusion d’information, mais c’est plutôt au sein des chaînes logistiques que l’appropriation trouve son expression effective. La demande client et la construction d’une proposition de valeur (intégrée) pour ces clients stimule l’émergence de collectifs au sein des chaînes logistiques (Mentzer et al. 2001).

40Les sentinelles ont été définies comme des entrepreneurs plutôt que comme des leaders. En effet, un entrepreneur pouvait ne pas être leader. Il apparaît dans notre échantillon que les entrepreneurs sentinelles sont en réalité des leaders. L’appropriation du corridor est donc bien le fait de sentinelles mais sentinelle ici serait synonyme de leader, ces derniers étant caractérisé par l’accès au client et donc aux ressources dont ils disposent.

41L’apport relatif aux stratégies collectives est que les différentes stratégies apparaissent finalement comme complémentaires ici. La stratégie conjuguée traduite dans la chaîne logistique est préparée en amont et diffusée au sein du collectif organique qui organise les interdépendances. Les collectifs agglomérés, qui rassemblent les métiers, auraient quant à eux davantage un rôle de diffusion de l’information et de sensibilisation des acteurs. Sans doute les stratégies conjuguant plusieurs acteurs ne pourraient-elles pas émerger sans l’existence du collectif organique qui régule les relations et sanctionne éventuellement. Si au cours de la période étudiée les résultats n’étaient pas encore concrétisés, il pourrait en être autrement dans l’étude des années suivantes.

42Enfin, on peut proposer que la construction du corridor, en transformant l’environnement et en provoquant la coopération territoriale donne le jour à de nouveaux modèles d’organisation ou isomorphismes, plus intégrés et plus collectifs que précédemment.

43Cette exploration comporte néanmoins des limites importantes. En dégageant des faits stylisés à partir de l’analyse des données et de la confrontation au terrain, les propositions restent très fragiles et nécessitent d’être validées. En outre, les données concernent principalement les entreprises dont le siège est à proximité du Havre, ce qui exclue de l’analyse les établissements qui absorbe des pans importants de l’activité logistique. Enfin, un matériau plus riche d’information, sur la base d’entretiens, devra être construit pour valider ces propositions.

Astley W., (1983). Collective strategy: social ecology of organizational environments. The Academy of Management Review, 8(4), 576-587.

Astley W. (1985). The Two Ecologies: Population and Community Perspectives on Organizational Evolution. Administrative Science Quarterly, 30(2), 224-24.

Bollinger M.J. et Golden P.A. (1992). Interorganizational and collective strategies in smallfirms: environmental effects and performance. Journal of Management, 18(4), 695-715.

Brennetot A., M. Bussi et Y. Guermond (2013). Le Grand Paris et l’axe Seine l’aménagement métropolitain à l’âge de la concurrence néolibérale, Métropoles, n°13, 31 pages.

Bresser R.K. et Harl J.E.(1986). Collective strategy: vice or virtue?, Academy of Management Review, 11(2), 408-427.

Bresser R.K. (1988). Matching Collective and Competitive Strategies, Strategic Management Journal, vol.9, n°4, 375-385.

Carbone, V. and de Martino, M. (2003). "The changing role of ports in supply-chain management: an empirical analysis", Maritime Policy and Management, vol.30(4), 305-320.

Cariou P., Fedi, L. et Dagnet F. (2014). The new governance structure of French seaports: an initial post-evaluation, Maritime Policy & Management, vol.41(5), 430-443.

Christopher M., (2010). Logistics and supply chain management, Harlow, FT Prentice Hall, 4e éd.

Dagnino G.B., Le Roy F. et Yami S. (2007). La dynamique des stratégies de coopétition. Revue française de gestion, n° 176, 87-98.

Desplebin O. (2015). La perception de la performance et de ses déterminants dans les Réseaux Territorialisés d’Organisations : une étude de cas des places portuaires de commerce françaises. Université Le Havre Normandie.

Detechnique G. et Loilier T. (2016). La régénération stratégique d’un réseau interorganisationnel territorialisé. Une étude de cas issue de la production cidricole. Revue Française de Gestion, 6, n°259, 11-31.

Dollinger M.J. (1990). The evolution of collective strategies in fragmented industries, Academy of Management Review, 15(2), 266-285.

Cox A., Sanderson J., Watson G. (2001). Supply chains and power regimes: toward an analytic framework for managing extended networks of buyer and supplier relationships. The Journal of Supply Chain Management, vol.37(2), 28-35.

El-Ansary A.I. et Stern L.W. (1972). Power measurement in the distribution channel. Journal of Marketing Research, vol.IX, 47-52.

Emery F.E., Trist E.L. (1965). The causal texture of organizational environments. Human Relations, vol.18, 21-32.

Granovetter M. (1985). Economic action and social structure: The problem of embeddedness. American Journal of Sociology, 91, 481-510.

Gueguen G. et Torrès O. (2004), La dynamique concurrentielle des écosystèmes d’affaires. Linux contre Microsoft, Revue française de gestion, (30), n°148, 227-48.

Guerin F. et Fredouet C-H. (2002). Le management portuaire : les nouveaux enjeux. e-thèque.

Hackenberg K. (2013). La communauté portuaire d’Anvers, le mode de gouvernance d’un port mondial au XXIème siècle, Presses Universitaires Européennes.

Hackenberg K. (2011). La négociation permanente entre des groupements d’intérêts divergents comme mécanisme de la prise de décision politique : l’exemple de la communauté portuaire

Hannan M.T.et Freeman J.H. (1977). The population ecology of organizations, American Journal of Sociology, 83, 929-984.

Hannan, M. T., Freeman J. (1984). Structural Inertia and Organizational Change. American Sociological Review, 49(2), 149-164.

Iansiti, M., et Levien, R. (2004). Strategy as ecology. Harvard Business Review, 82, 3, 68-81.

Kauffmann Antoine (2017). La stratégie collective vue par la communication : le cas de HAROPA, Logistique & Management, 25 (3), Stratégies logistiques et territoires, 213-224.

Koenig G. (2012). Le concept d’écosystème d’affaires revisité. M@n@gement, 15 (2), 209-224.

Matinheikki J., Pesonen T., Artto K. et Peltokorpi A. (2017). New value creation in business networks: The role of collective action in constructing system-level goals. Industrial Marketing Management, 67, 122-133.

Mentzer, J.T., DeWitt, W., Keebler, J.S., Min, S., Nix, N.W., Smith, C.D. and Zacharia, Z.G. (2001), Defining Supply Chain Management. Journal of Business Logistics, 22, 1-25.

Mintzberg H. et Waters J.A. (1985). Of strategies, deliberate and emergent, Strategic Management Journal, 6(3), 257-272.

Moore J.-F. (2006). Business ecosystems and the view from the firm, The Antitrust Bulletin, vol.51, 1, 31-75.

Nadkarni S.et Narayanan V.K. (2007). The evolution of collective frames in high and low velocity industries, Organization Science, 18(4) 688-710.

Noireaux, V. et Poirel, C. (2014). Contre-pouvoir et stratégies collectives: Comment contrer le pouvoir d'un puissant partenaire dans le canal de distribution ?. Revue française de gestion, 240(3), 81-95.

Notteboom, T. et Rodrigue, J-P. (2008). Containerisation, Box Logistics and Global Supply Chains: The Integration of Ports and Liner Shipping Networks. Maritime Economics and Logistics, vol.10, n°1-2, 152-174.

Notteboom, T. and Rodrigue, J-P., (2007). Re-assessing port hinterland relationships in the context of global supply chains. In: Wang, J., Notteboom, T., Olivier, D. and Slack, B., (eds), Ports, cities and global supply chains. 51-68. Aldershot: Ashgate.

Oliver C. (1988). The collective strategy framework: an application to competing predictions of isomorphism. Administrative Science Quarterly, 33, 543-561.

Panayides, P.M. et D-W Song. (2013). Maritime logistics as an emerging discipline, Maritime Policy & Management, 40(3), 295-308.

Vigarié, A. (1979). Ports de commerce et vie littorale. Paris, Hachette.

Yami S. (2003), Petite entreprise et stratégie collective de filières, Revue Française de Gestion, vol.29, n°144, mai-juin, 165-179.

Yami S. et Le Roy F. (2006). Les stratégies collectives, Rivaliser et coopérer avec ses concurrents. Éditions EMS, coll. « Management et Société », Paris.

Marie-Laure Baron, « Le développement d’un corridor logistique se traduit-il par le déploiement de stratégies collectives entre les entreprises ? » dans © Revue Marketing Territorial, 7 / été 2021

URL : https://publis-shs.univ-rouen.fr/rmt/672.html.

Quelques mots à propos de : Marie-Laure Baron

Maître de conférences en sciences de gestion à l’université Le Havre Normandie. Marie-Laure Baron est membre du laboratoire de gestion normand NIMEC et enseigne à l’Institut Supérieur d’Etudes Logistiques, école d’ingénieurs. Ancrées principalement dans le terrain de la logistique à travers différents projets industriels ou académiques, ses recherches portent sur la coordination, la coopération et l’innovation.